Ngành dịch vụ phi hàng không Việt Nam trong giai đoạn 2023 - 2025 ghi nhận sự tăng trưởng ổn định sau giai đoạn phục hồi.

Trong đó, hai doanh nghiệp hàng đầu là Công ty Cổ phần Dịch vụ Hàng không Sân bay Tân Sơn Nhất (Sasco - mã: SAS) và Công ty Cổ phần Dịch vụ Hàng không Taseco (Taseco Airs - mã: AST) thể hiện những đặc trưng riêng biệt trong mô hình vận hành và hiệu quả tài chính.

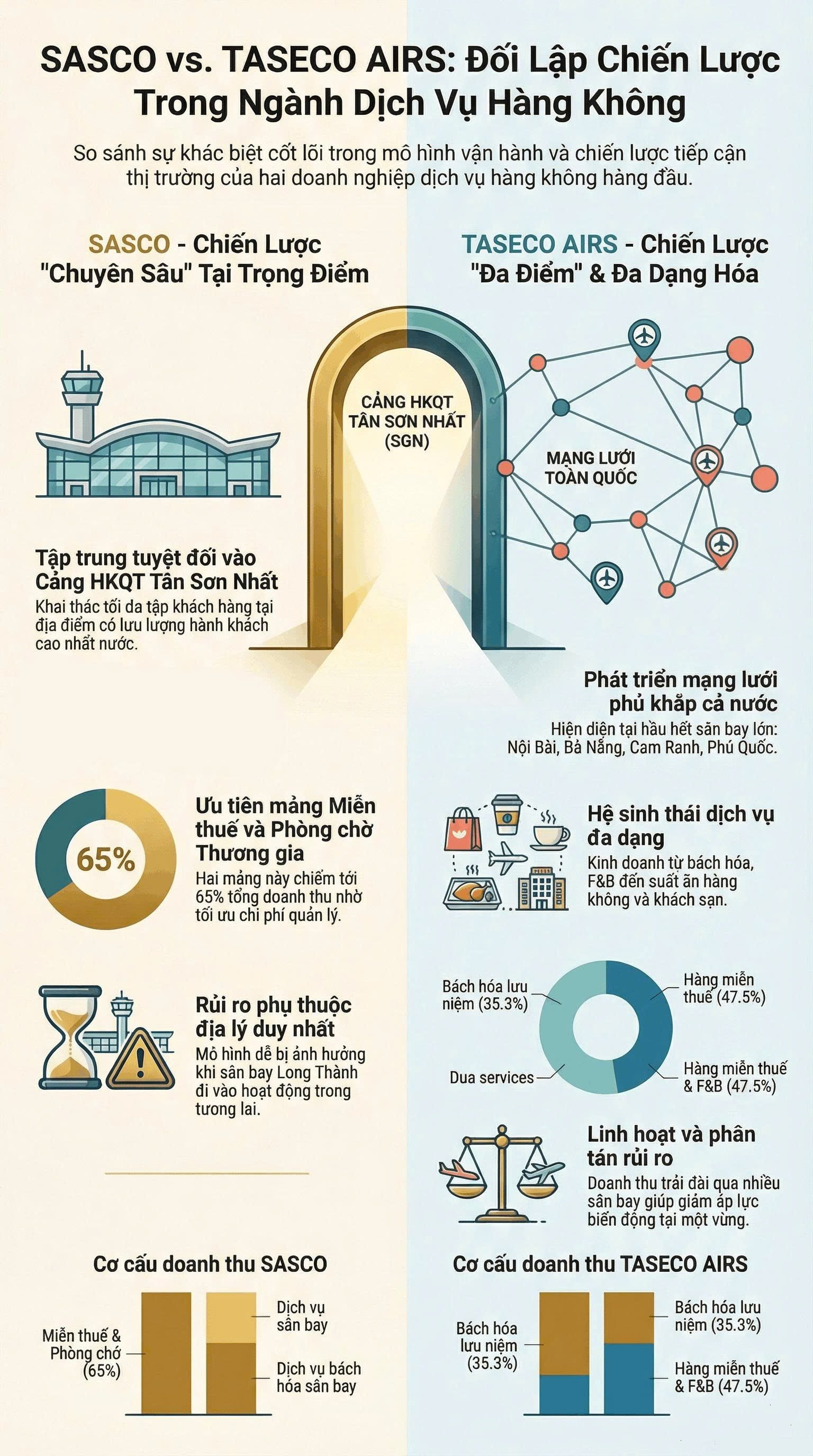

Khác biệt trong chiến lược vận hành

Hoạt động của Sasco thể hiện rõ chiến lược tập trung sâu vào thị trường trọng điểm là Cảng hàng không quốc tế Tân Sơn Nhất .

Doanh nghiệp này duy trì lợi thế tại cửa ngõ hàng không lớn nhất cả nước thông qua việc kinh doanh hàng miễn thuế, hệ thống phòng chờ thương gia và các dịch vụ bách hóa sân bay . Mô hình của Sasco dựa trên việc khai thác tối đa giá trị từ tệp khách hàng tại địa điểm có lưu lượng hành khách cao nhất.

Trong khi đó, Taseco Airs chọn chiến lược phát triển mạng lưới đa điểm . Không tập trung nguồn lực vào một sân bay duy nhất, Taseco Airs hiện diện tại nhiều cảng hàng không quốc tế lớn như Nội Bài, Đà Nẵng, Cam Ranh, Phú Quốc và Tân Sơn Nhất .

Danh mục dịch vụ của đơn vị này cũng có sự đa dạng hóa cao, từ kinh doanh bách hóa lưu niệm, nhà hàng thức ăn nhanh đến dịch vụ suất ăn hàng không và khách sạn.

Đến cuối quý 2/2025, Taseco Airs sở hữu và vận hành 140 điểm kinh doanh F&B tại các sân bay lớn như Tân Sơn Nhất, Nội Bài, Đà Nẵng, Phú Bài và Phú Quốc, tăng khoảng 20 điểm so với cuối năm 2024.

Sự khác biệt về chiến lược vận hành của Sasco và Taseco Airs còn được thể hiện qua cơ cấu doanh thu. Sasco tập trung mạnh vào mảng cửa hàng miễn thuế và dịch vụ phòng chờ thương gia tại một điểm tập trung, giúp tối ưu hóa chi phí quản lý trên từng đơn vị doanh thu.

Hai mảng này chiếm tới gần 65% tổng doanh thu của Sasco trong quý 4/2025, trong đó, doanh thu mảng cửa hàng miễn thuế là hơn 389 tỷ đồng và doanh thu mảng dịch vụ phòng chờ thương gia là gần 243 tỷ đồng. Tuy nhiên, mô hình này có điểm yếu là sự phụ thuộc quá lớn vào lượng khách quốc tế tại sân bay Tân Sơn Nhất.

Với việc sân bay Long Thành đang được xây dựng và dự kiến đi vào hoạt động trong thời gian tới, lượng khách quốc tế tại sân bay Tân Sơn Nhất có thể bị ảnh hưởng.

Trái ngược, Taseco Airs với việc hiện diện tại nhiều sân bay giúp doanh nghiệp này phân tán rủi ro địa lý. Trong 6 tháng đầu năm 2025, doanh thu của Taseco Airs chủ yếu đến từ sân bay Nội Bài (41%), Đà Nẵng (24%), Tân Sơn Nhất (16%), Phú Quốc (9%),...

Đồng thời, Taseco Airs xây dựng một hệ sinh thái dịch vụ đa dạng bao gồm bách hóa lưu niệm, nhà hàng thức ăn nhanh và suất ăn hàng không. Đặc biệt, mảng suất ăn hàng không thông qua đơn vị liên kết giúp Taseco Airs tham gia sâu hơn vào chuỗi cung ứng dịch vụ của các hãng bay.

Cơ cấu doanh thu của AST đa dạng với: Bách hóa lưu niệm (35,3%), Hàng miễn thuế (25,3%), Nhà hàng & Fastfood (22,2%) và Phòng chờ VIP (4,5%),...

Kết quả kinh doanh và quy mô tài sản

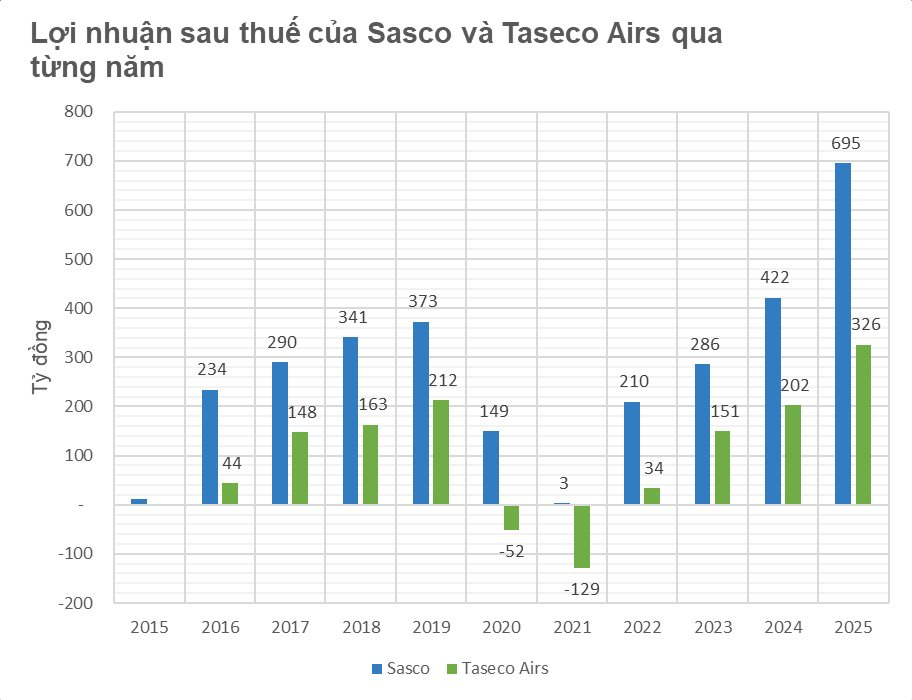

Dữ liệu tài chính năm 2025 cho thấy Sasco vẫn giữ ưu thế về quy mô tài sản và lợi nhuận tuyệt đối dựa trên vị thế tại thị trường phía Nam. Trong khi đó, Taseco Airs đang thể hiện sự linh hoạt với tốc độ tăng trưởng doanh thu nhanh thông qua mạng lưới hoạt động rộng khắp cả nước.

Sasco đã kết thúc năm 2025 với doanh thu thuần đạt 3.315 tỷ đồng, tăng trưởng 14% so với năm trước. Lợi nhuận sau thuế đạt kỷ lục 695,5 tỷ đồng, tăng trưởng tới 65% so với năm 2024.

Động lực chính của mức tăng trưởng này nằm hoàn toàn ở quý 4/2025 khi công ty báo lãi sau thuế 367,4 tỷ đồng – con số cao chưa từng có trong lịch sử tính theo quý và tăng 188% so với cùng kỳ.

Theo giải trình của Sasco, lợi nhuận sản xuất kinh doanh quý 4/2025 đạt 339 tỷ đồng, tăng 260% so với cùng kỳ năm trước chủ yếu do công ty ghi nhận khoản bù lợi nhuận của hoạt động kinh

doanh hàng miễn thuế, đồng thời, công ty kiểm soát tốt chi phí.

Ngoài ra, lợi nhuận hoạt động tài chính quý 4/2025 đạt 139 tỷ đồng, tăng 187% so với cùng kỳ năm trước chủ yếu do cổ tức được chia từ các khoản đầu tư góp vốn bên ngoài tăng so với cùng kỳ năm trước.

Trái ngược với tăng trưởng mạnh trong quý 4/2025 của Sasco, Taseco Airs lại có tốc độ tăng trưởng có phần ổn định hơn khi lợi nhuận tăng trưởng đều đặn qua từng quý. Doanh nghiệp ghi nhận doanh thu thuần năm 2025 đạt 1.727 tỷ đồng, tăng 30% và lợi nhuận sau thuế đạt 326 tỷ đồng, tăng 61% so với năm 2024.

Cả 2 doanh nghiệp đều có biên lợi nhuận gộp năm 2025 ở mức cao và tăng dần từ năm 2022 đến nay, cụ thể, biên lợi nhuận gộp Sasco năm 2025 đạt 63% còn biên lợi nhuận gộp Taseco Airs 63,5%.

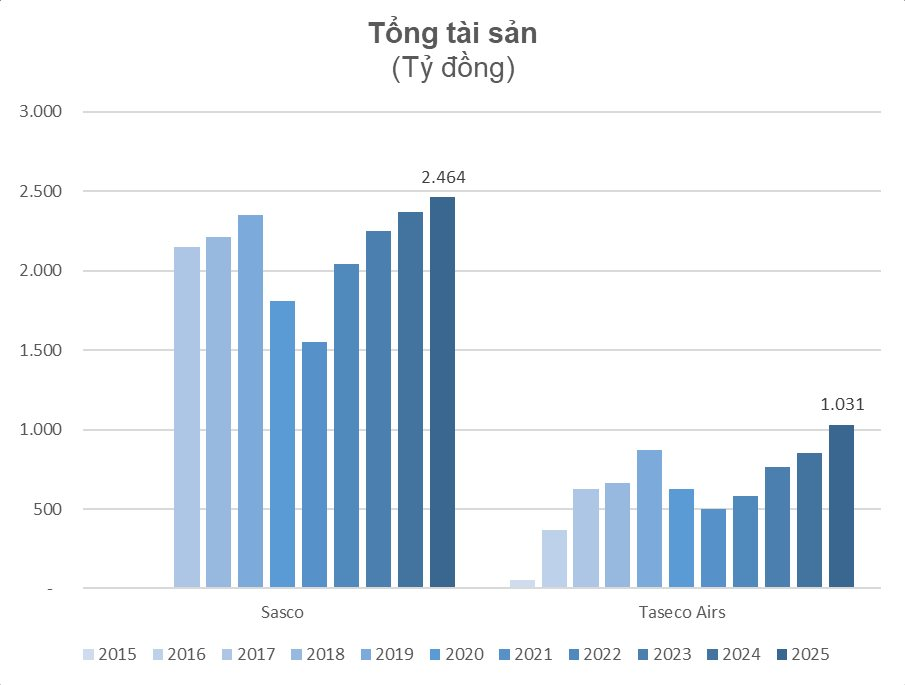

Về quy mô tài sản, tại ngày 31/12/2025, tổng tài sản Sasco ở mức 2.464 tỷ đồng, gấp 2,4 lần so với Taseco Airs.

Vốn chủ sở hữu của Sasco gần 1.879 tỷ đồng, trong khi Taseco Airs ở mức 687 tỷ đồng.

Tuy nhiên, quy mô tài sản của Taseco Airs đang tăng trưởng khá nhanh, tại ngày 31/12/2025, tổng tài sản của công ty ở mức 1.031 tỷ đồng, tăng 21% so với năm 2024 và gấp đôi năm 2021.